- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

Branża małych i średnich wyświetlaczy 2026: Pięć ścieżek wzrostu stojących za rosnącymi dostawami i spadającymi przychodami

Ogólny obraz: wzrost dostaw, spadek przychodów

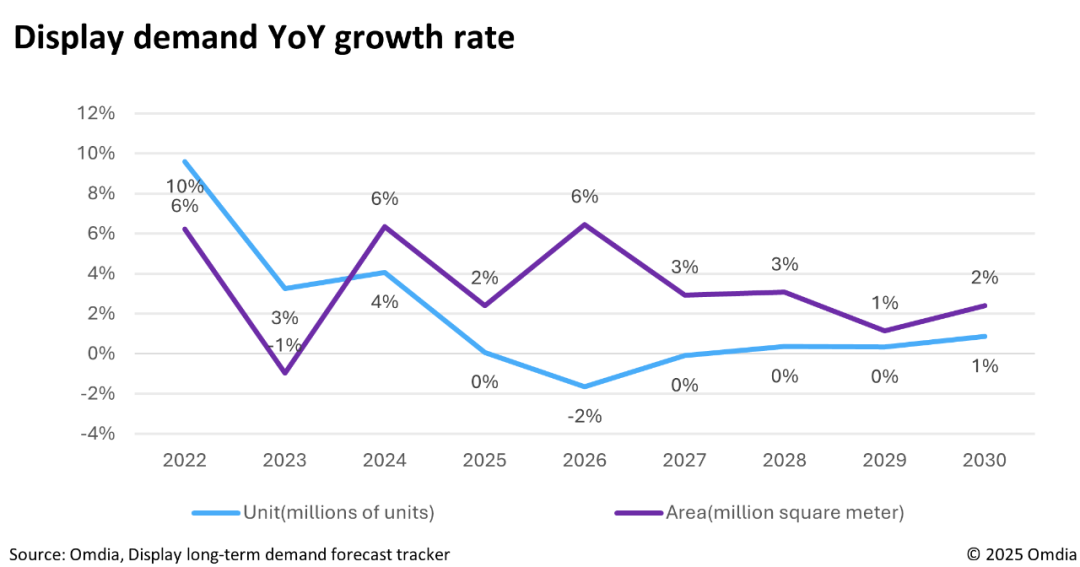

Najnowsze dane Omdii z czerwca pokazują, że globalna dostawa wyświetlaczy wideo LED w pierwszym kwartale 2026 r. wzrosła o 0,6% rok do roku, a przychody spadły o 2,3% – był to pierwszy spadek przychodów od 2022 r. Kolejny sygnał zasługuje na uwagę: Omdia prognozuje, że globalny popyt na panele wyświetlaczy spadnie w 2026 r. o 6% rok do roku, przy wzroście popytu powierzchniowego o zaledwie 1%.

Jednak „rosnący wolumen, spadająca cena” nie oznacza, że w branży brakuje możliwości. Trwa dywergencja strukturalna: przychody z tradycyjnej linii produktów głównego nurtu (rozstaw pikseli 1,0–1,99 mm) spadły o 6,8% rok do roku, podczas gdy popyt w segmentach motoryzacyjnym, magazynowania energii i medycznym przyspiesza. Przypływy i odpływy są jasne dla tych, którzy przyjrzą się uważnie.

Pięć utworów, które warto obejrzeć 1. Wyświetlacze samochodowe: Najbardziej pewny czynnik wzrostu

Dostawy wyświetlaczy samochodowych na całym świecie osiągnęły w 2025 r. około 240 milionów sztuk, co oznacza wzrost o 4,0% rok do roku, i przewiduje się, że w 2026 roku przekroczą 250 milionów sztuk. Średnia liczba wyświetlaczy na pojazd rośnie z 2,5 do 3 — konsola środkowa, zestaw wskaźników, ekrany drugiego pilota i elektroniczne lusterka wsteczne, co oznacza rosnące zapotrzebowanie na moduły. Motoryzacja OLED rośnie jeszcze szybciej: rynek wzrósł o 56,7% rok do roku w 2025 r., a Omdia prognozuje wzrost o 64,3% w 2026 r., chociaż wyświetlacze LCD pozostają dominujące w zastosowaniach głównego nurtu, a OLED jest obecnie skoncentrowany w modelach premium. Na froncie technologicznym nowym punktem centralnym stają się wyświetlacze samochodowe Mini LED – firma Honghe Technology zadebiutowała w czerwcu jako ekran samochodowy Mini LED o średnicy 0 OD, a wielu producentów przechodzi z wyświetlaczy komercyjnych do segmentu motoryzacyjnego.

2. Magazynowanie energii i wyświetlacze zasilania: Jazda na fali nowej energii

Globalna dostawa ogniw do magazynowania energii wzrosła do 612,39 GWh w 2025 r., co stanowi oszałamiający wzrost o 94,59% rok do roku, przy prognozach na 2026 r. wynoszących 740 GWh. Od stycznia do maja 2026 r. skumulowana sprzedaż akumulatorów do magazynowania energii w Chinach osiągnęła 255,5 GWh, co oznacza wzrost o 87,7% rok do roku – 2,5 razy tempo wzrostu liczby akumulatorów w tym samym okresie. Stacje ładowania, systemy UPS i przenośne urządzenia do magazynowania energii wymagają modułów wyświetlacza stanu z rygorystycznymi wymaganiami dotyczącymi szerokiego zakresu temperatur pracy, odporności na zakłócenia elektromagnetyczne i wysokiej jasności na zewnątrz.

3. Wyświetlacze urządzeń medycznych: wysokie marże, wysokie bariery

Chiński rynek wyrobów medycznych osiągnął wartość 1,22 biliona RMB w 2025 r., co oznacza wzrost w średnim rocznym tempie 9,9% w okresie 14. planu pięcioletniego. Zapotrzebowanie na moduły wyświetlaczy w respiratorach, koncentratorach tlenu i sprzęcie do diagnostyki ultradźwiękowej stale rośnie. Gdy dostawca wejdzie do łańcucha dostaw wyrobów medycznych, koszty zmiany dostawcy są wysokie, a lojalność klientów silna. Barierami wejścia są certyfikaty klasy medycznej, obsługa szerokiego zakresu temperatur roboczych i zobowiązania dotyczące dostaw o długim cyklu życia.

4. HMI (interfejs człowiek-maszyna): od sprzedaży ekranów do sprzedaży rozwiązań

Klienci nie potrzebują już tylko ekranu — potrzebują zintegrowanego rozwiązania „wyświetlacz + dotyk + sterowanie”. Integracja z wyświetlaczem dotykowym, niestandardowe wymiary i interfejsy oraz schematy sterowania specyficzne dla aplikacji sygnalizują, że wartość producentów modułów migruje ze sprzętu do rozwiązań. Gracz, który może dostarczyć interaktywne rozwiązanie typu plug-and-play, zdobywa wyższą marżę.

5. Małe i średnie OLED: IT i motoryzacja to prawdziwy rozwój

Penetracja smartfonów AMOLED ustabilizowała się (prognozuje się na 43,2% w 2026 r., wzrost zaledwie o 2 punkty procentowe w porównaniu z 2025 r.), ale IT OLED rośnie: przewiduje się, że dostawy laptopów OLED w 2026 r. wzrosną o 44,9% rok do roku, a monitorów stacjonarnych OLED o 58,0%. Linia produkcyjna OLED 8.6 generacji firmy BOE oficjalnie rozpoczęła masową produkcję 17 czerwca, co stanowi punkt zwrotny dla komercjalizacji średniej wielkości OLED. RUNTO prognozuje, że do końca 2027 r. ceny paneli OLED do laptopów spadną o ponad 30%. Dla producentów modułów segmenty OLED dla branży motoryzacyjnej i OLED dla przemysłu warto pozycjonować już wcześniej.

Dwa ryzyka do monitorowania

Po pierwsze, globalny popyt na panele jest ogólnie korygowany w dół. Napięcia geopolityczne na Bliskim Wschodzie i rosnące koszty pamięci zmuszają producentów komputerów PC do podniesienia cen o 20–30%, co może jeszcze bardziej ograniczyć popyt na rynku końcowym. Po drugie, nic nie wskazuje na to, aby wojna cenowa miała się wkrótce zakończyć. Przychody z produktów o rozstawie pikseli 1,0–1,99 mm w dalszym ciągu spadają, a w paradygmacie „rosnącego wolumenu i spadającej ceny” konkurowanie wyłącznie ceną jest coraz węższą ścieżką.

Wniosek:Branża boryka się z ogólnymi problemami, ale branża motoryzacyjna, magazynowanie energii i wyświetlacze medyczne oferują pewność wysokiego zapotrzebowania. Możliwości rozwiązań HMI i zróżnicowane pozycjonowanie OLED są kluczem do rentowności. Zamiast konkurować ceną w czerwonym oceanie, zwycięskim posunięciem jest zagłębienie się i zawężenie w odpowiednich segmentach.

O CNK

Założona w Shenzhen w 2010 r. firma CNK Electronics (w skrócie CNK) rozbudowała w 2019 r. wiodącą na świecie fabrykę w Longyan w prowincji Fujian. Jest to krajowe wyspecjalizowane i innowacyjne przedsiębiorstwo „mały gigant”, które specjalizuje się w projektowaniu, rozwoju, produkcji i sprzedaży produktów wyświetlających. CNK zapewnia klientom pełną gamę ekonomicznych małych i średnich modułów wyświetlaczy, rozwiązań i usług o doskonałej jakości na całym świecie. Zorientowany na technologię i wysoką jakość, CNK utrzymuje zrównoważony rozwój, pracuje nad oferowaniem klientom lepszych i stabilnych usług.